|

|

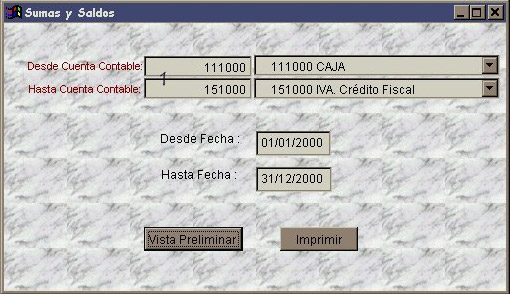

3.1.12 Balance de sumas y saldos

|

|

|

|

En el punto 1.

Ingrese los códigos de las cuentas a listas o selecciónelo de la lista que aparecen a la derecha. Si Ud. desea imprimir todas las cuentas puede optar por poner en los códigos: |

Desde: 1

Hasta: 99999999999

El sistema buscará la primera cuenta e imprimirá desde esta en adelante. |

La vista preliminar emitirá el listado por pantalla. |