El modelo contable es la estructura básica que concentra, conceptualmente, los alcances generales de los criterios y normas de valuación y medición del patrimonio y resultados. Un modelo contable consta de tres definiciones básicas:

Generalmente, se utiliza como moneda de cuenta el dinero que tiene curso legal en el país dentro del cual funciona el ente.

Sin abrir juicio acerca de la terminología empleada, lo que queremos remarcar es que uno de los objetivos básicos perseguidos por este tipo de disposiciones consiste en preservar el capital, en resguardo de la propia subsistencia del ente y a fin de salvaguardar el interés de los acreedores, de los inversores y de los demás interesados en la empresa. Para alcanzar el objetivo señalado, se requiere adoptar un criterio satisfactorio para la medición del capital y, como consecuencia de ello, para la determinación del resultado de cada período. El importe total de patrimonio neto se establece por diferencia entre activo y pasivo. El PN está compuesto por dos elementos: capital (o aportes) y resultados retenidos. En consecuencia, a mayor importe asignado a capital corresponderá una menor magnitud de los resultados, y viceversa.

Mantenimiento del Capital Financiero: el capital está dado por cifras efectivamente invertidas por los propietarios, entendiendo por tales los aportes realmente efectuados, así como las ganancias capitalizadas, en la medida que provengan de incrementos patrimoniales genuinos. Según este enfoque, ganancia es todo incremento patrimonial que no provenga de nuevos aportes de los propietarios. El empresario persigue como objetivo fundamental obtener un aumento en el dinero que ha invertido originalmente. La magnitud del capital resulta independiente del valor de los bienes en que se ha invertido el aporte. En épocas de inflación, lo que se deberá mantener es un importe de capital equivalente al poder de compra originalmente invertido. Por lo tanto, el capital ya no será la suma nominal colocada, sino el equivalente a dicho importe reexpresado por un coeficiente representativo del aumento en el nivel general de precios. Al ser el capital reexpresado superior al nominal, la ganancia del período resultará inferior. Mantenimiento del Capital Físico: en esta concepción se trata de mantener el valor de los bienes que determinan la capacidad operativa o productiva de la empresa. El capital no se identifica con el dinero aportado, sino más bien con el valor de los bienes físicos necesarios para mantener la capacidad operativa. El capital físico ha sido definido como la capacidad productiva de la empresa, por ej. a unidades de producción por día. Por lo tanto, existirá ganancia solamente si la capacidad productiva física o la capacidad operativa de la empresa exceden al final de un período la capacidad física que existía al comienzo del mismo. Esta comparación debe efectuarse después de computar los aportes o retiros de los propietarios.

Existen dos posturas extremas para valuar los activos al cierre del ejercicio: a) Utilizar los costos de adquisición o producción originales, es decir, basarse en valores históricos (del pasado) Respecto de los pasivos, las alternativas son las siguientes: a) Utilizar valores históricos, que en general mantienen el valor nominal del compromiso inicialmente asumido y le adicionan el interés devengado calculado de acuerdo con la tasa de interés pactada o le detraen al monto a pagar al vencimiento los intereses no devengados, según el caso.

3.3.1 Concepto de costo de adquisición

El precio de compra a computar es el precio de contado. Los intereses por plazos acordados por el proveedor deberán imputarse a resultados en función del transcurso del tiempo. Cuando se adquieran bienes de uso, su costo incluirá además, el costo de montaje y puesta en marcha.

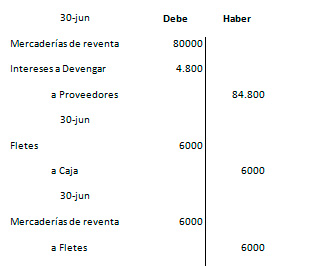

Asimismo se abonan en efectivo, ese mismo día, $ 6.000 por el flete de las heladeras hasta los depósitos de la compañía. Las registraciones a efectuar serán:

En consecuencia, el costo de toda la partida queda registrado en $ 86.000, vale decir, $ 860 por cada una de las 100 heladeras. La cuenta Intereses a Devengar se mostrará, al 30/6, regularizando el saldo de Proveedores. Durante el siguiente ejercicio deberá ser trasladada a la cuenta Intereses, de resultado negativo. El flete podría haberse contabilizado en un solo asiento, de la siguiente manera:

Sin embargo, al registrarlo en dos asientos, permite llevar en la contabilidad, a través de la cuenta de movimiento Fletes por Compras, la información sobre el total erogado en tal concepto. Cuando se dice que el costo de adquisición de una mercadería es superior a su precio de compra, significa que estamos incorporando en el activo un importe mayor. Esto, en tanto se mantenga la mercadería en existencia, arrojará una mayor ganancia (o una menor pérdida) que si los costos de compra se debitaran directamente a resultados negativos. Muchas veces se asocia "mayor costo" con "menor ganancia" y no es así. Si no hubiéramos sumado el flete al valor de compra de las heladeras, su costo sería $ 80.000, y se habría imputado la suma de $ 6.000 como gasto por fletes al Estado de Resultados, disminuyendo la ganancia. Entonces, que las erogaciones adicionales necesarias para la compra y recepción formen parte del costo de adquisición de los bienes de cambio significa que, en vez de imputarlos directamente como resultado negativo los trasladamos al valor del bien y los mantenemos en el activo, hasta que se produce la venta, en cuyo caso juegan en resultados por vía del costo de la mercadería vendida. Aumentar el valor contable de las mercaderías adquiridas por medio de la acumulación de costos directos de compra y recepción, posterga su reconocimiento como resultado, el que recién se produce cuando se venden los bienes, por vía del incremento del costo de ventas. Con respecto al costo de producción, incluye el costo de la materia prima consumida, la mano de obra empleada y la porción asignable de todos los gastos ordinarios referidos a la producción (directos o indirectos).

3.3.2 Los valores corrientes 3.3.2.1 Distintos valores corrientes según la naturaleza de los elementos patrimoniales a) Valor neto de realización: precio de venta del bien menos los gastos directos que requerirá su enajenación. Este valor resulta apropiado para aquellos activos que no requieren esfuerzo de comercialización (títulos públicos, acciones con cotización en bolsa, etc) Este valor resulta apropiado para aquellos activos que no requieren esfuerzo de comercialización, esto es, que pueden ser colocados con facilidad: Por ejemplo, la tenencia en cantidades moderadas de moneda extranjera, de títulos públicos con cotización en bolsa, de acciones con cotización y mercado amplio, de metales preciosos, cereales tipificados, etc. Además de no requerir esfuerzo de comercialización, para que se pueda aplicar el valor neto de realización se requiere que sean fungibles y que tengan un valor de mercado conocido. Los bienes fungibles son los que pueden ser sustituidos por otros de similar calidad sin que ello altere la cuantía del patrimonio de su propietario, por ejemplo moneda extranjera, barras de oro de buena entrega o cereales tipificados. El valor neto de realización de un título público será, por ejemplo, su valor de cotización menos la comisión del agente de bolsa y los gastos bursátiles. b) Costo de reposición o reproducción: se entiende por tal lo que costaría volver a adquirir un bien o volver a fabricado, sobre la base de los precios vigentes al momento en que se hace la medición. Este valor suele ser utilizado para aquellos activos cuyo destino final es la venta, pero que requieren todavía un esfuerzo para concretarla, por ejemplo, la mayoría de las mercaderías de reventa y de productos elaborados, para cuya comercialización se puede requerir efectuar publicidad, exponerlos en vidriera, dar financiación o aceptar tarjetas de crédito, tener equipos de promotores o vendedores, entre otros. c) Valor actual: éste se entiende en el sentido que se le asigna en matemática financiera, o sea, el valor hoy de un importe a percibir en el futuro. ¿Cómo se llega al valor hoy? Deduciendo de la suma a recibir en el futuro los intereses por el período que media hasta su liquidación, considerando para el descuento la tasa de interés vigente al momento de la medición contable. Es de aplicación a créditos y deudas, y parte del supuesto lógico de que una cantidad de dinero a recibir dentro de un tiempo vale menos que el mismo importe disponible hoy. d) Valor patrimonial proporcional: es la parte del patrimonio neto de la empresa emisora que corresponde a una tenencia accionaria. Se aplica para valuar participaciones permanentes en empresas en las que se tiene control.

3.3.2.2 Efectos de la aplicación de valores corrientes. La asignación de resultados a diversos períodos Dado un cierto criterio de mantenimiento de capital, la utilización de valores corrientes solo modifica el importe de resultados atribuido a cada ejercicio, pero no el total de la ganancia en la vida de la empresa.

Dado un cierto criterio de mantenimiento del capital, la utilización de valores corrientes sólo modifica el importe de resultados atribuido a cada ejercicio, pero no el total de ganancia en la vida de la empresa. Supóngase una empresa que aplica el criterio de capital financiero y que, durante el ejercicio l, ha adquirido bienes por $ 100; mantiene en existencia los bienes al final del ejercicio, siendo su valor a ese momento de $ 120. Imagínese que en el transcurso del ejercicio 2, vende tales bienes a $ 150. Si al cierre de ejercicio se aplica el criterio de medición al costo, los bienes se mantendrán a su importe original de $ 100. Cuando se efectúe la venta, en el ejercicio 2, se registrará:

Es decir que en el ejercicio 2 se está reconociendo $ 50 de utilidad sobre ventas. En cambio, si al cierre del ejercicio 1 se aplican valores corrientes, el importe de la mercadería debe ser aumentado a $ 120. Como contrapartida de este aumento del valor de las mercaderías no se paga dinero, no se entrega ningún otro activo, no se contraen deudas ni hay aportes de capital. En consecuencia, dicha contrapartida constituirá un resultado positivo que, por no provenir de una venta, se suele calificar como "resultado por tenencia". El asiento a efectuar al cierre del ejercicio 1 será:

Al cierre del primer ejercicio. Se puede apreciar que en el ejercicio 1 se estará reconociendo un beneficio de $ 20. En el ejercicio 2, cuando se vende la mercadería, su precio de venta debe compararse no ya con el costo original, sino con el último importe que se le ha asignado en la contabilidad, es decir, con $ 120. En consecuencia en el segundo ejercicio resultará:

Si se esquematiza en un cuadro, será:

Se advierte que la utilización de valores corrientes anticipa el reconocimiento de la ganancia pero que, en el conjunto de los dos ejercicios, el resultado es igual para ambos criterios de medición. Esto se debe al distinto momento en que se reconoce el ingreso. Conceptualmente podemos establecer diferentes etapas o momentos que se van sucediendo a lo largo del tiempo para reconocer el resultado por la venta de un bien. Estos momentos son: 1. La compra del bien. Ninguna postura espera hasta el momento 4, es decir, la cobranza, para reconocer el ingreso, porque la contabilidad utiliza el criterio de lo devengado y no el de lo percibido. Pero el criterio de medición al costo original recién reconoce la ganancia en el momento 3, es decir, cuando ha habido una transacción en firme, jurídicamente concluida, o sea, una venta. Y no admite beneficio alguno antes de la venta. En cambio, la postura de valores corrientes reconoce ganancia en el momento 2, o sea, cuando el bien aumentó de valor pero todavía no se ha vendido. Por supuesto, también reconoce ganancia cuando el bien se vende, o sea, en el momento 3, pero por diferencia entre el precio de venta y el último valor contabilizado. En definitiva, cuando se valúa al costo, el resultado por la negociación de bienes aparece en un solo importe, como utilidad bruta. En cambio, cuando se aplican valores corrientes, tal importe se desagrega en dos: resultado por tenencia y resultado por venta. Puede ser que todo o parte del resultado por tenencia se reconozca en un ejercicio anterior al resultado por ventas, con lo cual se anticipa el reconocimiento de ganancias.

3.3.2.3 Valuación de los bienes aportados Existe consenso en que el importe a asignar a los bienes que se aportan debe ser su valor corriente. Cuando se constituye una sociedad, no sólo puede aportarse dinero en efectivo, sino que también pueden aportarse bienes: mercaderías, maquinarias, títulos públicos, etc. El mismo criterio (asignarles valores corrientes) es aplicable para los bienes recibidos por donación, en trueque o por fusiones de la empresa. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Salir |